Verotuet julkisen talouden säästökeinona

Julkisen talouden tasapainottaminen on tulevan hallituksen kärkiteemoja. Tasapainotusta voidaan tehdä leikkaamalla menoja, lisäämällä veroja ja tekemällä pidemmällä aikavälillä vaikuttavia rakenteellisia uudistuksia. Usein keskusteluun nousevat myös yritystukien leikkaukset. Ne taas voidaan karkeasti jakaa kahteen kategoriaan: suoriin ja epäsuoriin tukiin, kuten verotukiin. Verotuilla tarkoitetaan verovapauksia, verovähennyksiä, alempia verokantoja ja muita niihin rinnastettavia keinoja. Verotuet eivät pääasiassa näy budjetin menomomenteilla, kuten suorat tuet, vaan tuet näkyvät saamatta jääneinä verotuloina. Valtiovarainministeriö avaa sivuillaan, muistiossa 15.9.2022 ja VATT:n vuoden 2009 valmisteluraportissa hyvin verotukia ja niiden laskentaa.

Vakiintuneen tarkastelutavan mukaan verotuet pyritään tunnistamaan määrittelemällä ensin verotuksen perusrakennetta kuvaava normijärjestelmä (normi). Poikkeamat siitä ovat verotukia. Normijärjestelmän määritteleminen ei ole yksiselitteistä. Normijärjestelmä kuvaa puhtaimmillaan verojärjestelmää, jonka yksinomaisena tavoitteena on kerätä veroja. (Lähde: VATT 2009) Normijärjestelmä on pääosin luotu Suomen energiaverorakenteen ominaisuuksien mukaan, johon kuuluu esimerkiksi se, että energiatuotteiden verotasot määräytyvät niiden energiasisällön ja elinkaaren aikaisen hiilidioksidipäästön mukaan. (Lähde: VM 2020)

Verotukien poiston vaikutusta verotuloihin vaikea arvioida

Verotukia tarkasteltaessa on otettava huomioon, että verotuen poistaminen ei välttämättä lisäisi verotuloja verotuen suuruutta vastaavalla määrällä. Laskenta tapahtuu aina staattisesti, jolloin tukien muutosten vaikutuksia hintoihin ja käyttäytymiseen ei ole otettu huomioon. Yksittäisen verotuen poistamisen lopullisia vaikutuksia on näistä syistä johtuen vaikea arvioida. (Lähde: VM 2022)

Usein poliittisissa puheenvuoroissa juuri näin kuitenkin tehdään. Esimerkiksi nyt käytyjen eduskuntavaalien yhteydessä puupolttoaineiden laskennallinen verotuki esitettiin paikoin ”säästömahdollisuutena” julkisen talouden talkoissa. Verotuen poisto tarkoittaa kuitenkin verotuksen kiristämistä ja siihen liittyy samalla monenlaisia, myös taloudellisia haittavaikutuksia ja riskejä. Puupolttoaineiden osalta olemme kuvanneet näitä tiedotteessamme (27.2.).

Biomassan verotus ei ole edennyt EU:ssa

Puupolttoaineiden verotuesta on myös hyvä huomata, ettei se toistaiseksi perustu eurooppalaiseen normiin, vaan edellä mainitulla tavalla Suomen energiaverorakenteeseen. Vaikka komissio 2021 esitti, että kaikelle biomassalle tulisi minimivero EU:ssa, tällä hetkellä ei näytä selvältä, että EU:n energiaverodirektiivin uudistus olisi lainkaan etenemässä. Se vaatisi jäsenmaiden yksimielisyyden eivätkä keskustelut ole olleet helppoja. Biomassa on – edelleen ja täysin yksiselitteisesti – uusiutuva energialähde, joten sitä on perusteltuakin kohdella EU:ssa eri lailla kuin fossiilisia polttoaineita. Suomessa on siten väläytelty energiapuun verotusta kansalliseen normiin vedoten, jota muu EU ei välttämättä tule käyttämään.

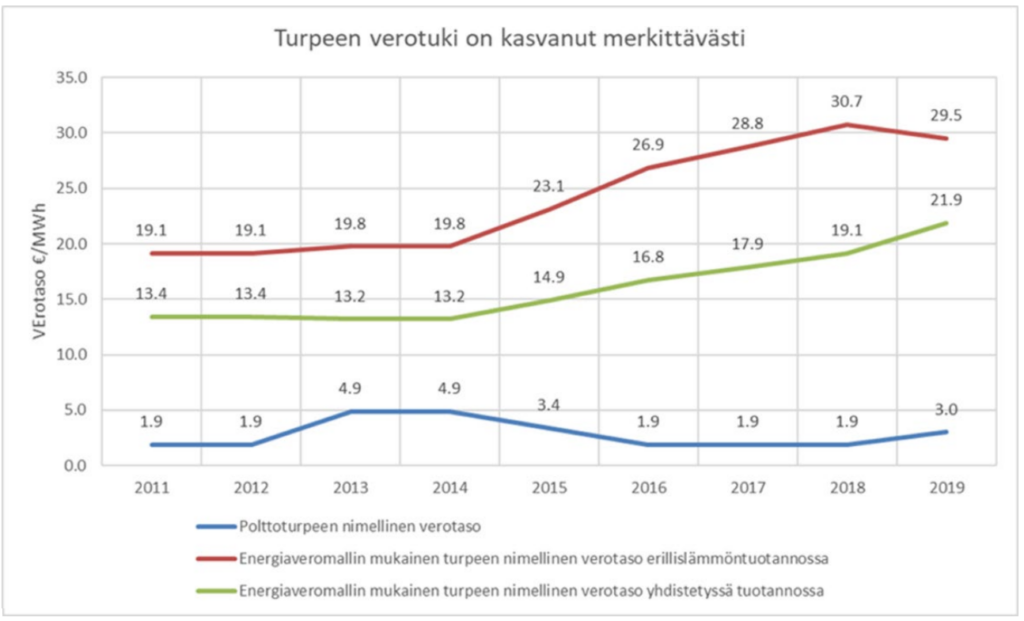

Energiaturpeen verotus esimerkkinä

Räikeimmin verotukien poistojen laskenta suorina ”säästöinä” on näkynyt viime vuosien keskustelussa täysin kotimaisen energiaturpeen verotuksesta. Vuoden 2020 talousarviossa turpeen alemman verokannan arvioitiin muodostavan 196 miljoonan euron verotuen. Laskennallinen verotuki oli kasvanut 2010-luvun loppupuolella – etenkin koska fossiilisten polttoaineiden verotasoja oli kiristetty.

Tätä käytettiin argumenttina turpeen veron merkittäväksi kiristämiseksi, vaikka päästökaupan tiedettiin joka tapauksessa selvästi leikkaavan energiaturpeen käyttöä. Käynnistyi farssi, jossa turpeen vero ensin lähes kaksinkertaistettiin 2021 alusta, seuraavassa vaiheessa luotiin varmuudeksi erillinen lattiahintamekanismi, ja 2022 alusta aloitettiin uusien tukien ja järjestelmien hahmottelu pahimpien haittojen kompensoimiseksi ja Suomen huoltovarmuuden takaamiseksi. Vuosien 2018–2022 välillä turpeen energiakäyttö väheni lähes 40 % – pääosin juuri päästökaupan takia. Vuonna 2023 verotuen arvioitiin olevan enää 96 miljoonaa euroa.

Vuonna 2020 istunut energiaverotusta käsitellyt asiantuntijaryhmä kirjoitti loppuraportissaan:

”Verotukilaskenta ei siten sisällä vielä minkäänlaista indikaatiota siitä, minkälainen verorakenne olisi paras fiskaalisten tavoitteiden, energia-, ympäristö- tai sosiaalipoliittisten tavoitteiden tai talouskasvun kannalta eikä myöskään siitä, että nykytilannetta pitäisi korjata. Siksi verotukiluvut miljoonineen sopivat huonosti suoraan käytettäväksi esimerkiksi verotuksen tai koko talousarvion ympäristölle haitallisuuden arviointiin.” (Lähde: VM 2020, s. 50)

Verotukien käyttöönotolle on useimmiten ollut jokin perusteltu syy. Se kannattaa muistaa, kun julkista taloutta tasapainotetaan.

Kirjoittaja on Bioenergia ry:n toimitusjohtaja.

Kirjoitus on julkaistu myös Bioenergia ry:n blogissa.